平成31年税制改正後の法人の実効税率

平成31年度税制改正

今年3月に可決・成立した平成31年度税制改正の中で、中小法人の800万円までの所得に適用される15%の法人税軽減税率の適用期限は2年間延長され、令和3年3月31日までに開始する事業年度まで適用されることとなりました(本則では19%と定められております)。中小法人の税負担は引き続き低く抑えられます。

一方で、名古屋市に関してですが、平成23年の「減税条例」で定められた5%減税が廃止となり、今年4月1日以降終了する事業年度より法人市民税の税率がもともとの市税条例どおりの税率に戻りました(名古屋市の減税措置は法人の寄付の促進を図るための「企業寄附促進特例税制」に組み替えられています)。

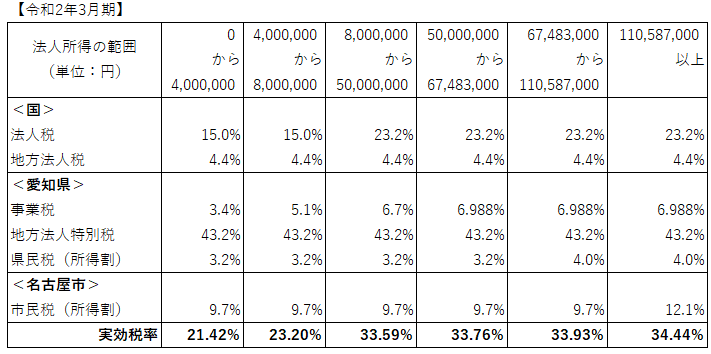

令和2年3月期の実効税率

これらを加味して、名古屋市内の3月決算の中小法人を前提に、現時点(令和2年3月期)の実効税率を計算すると、次の表のとおり整理されます。

この表では、法人所得の金額に応じて各税目の税率が変動することを考慮して、所得の段階に応じた実効税率を示しています。(愛知県の県民税は「法人税額1,500万円」、名古屋市の市民税は「法人税額2,500万円」を境に税率が変わるよう定められているため、便宜上これを単純に所得金額に置き換えています。)

ご覧のとおり、所得金額800万円を境に10%以上の差があることがお分かりいただけるかと思います。

ところで、平成28年の消費税率引上げ時期の延期に伴い先送りされていた地方法人税率の引上げと市県民税(法人税割)の税率引下げが今年10月1日以後に開始する事業年度より適用となります。

また、平成31年度税制改正の中で、今年10月1日以後に開始する事業年度より、新たに特別法人事業税が創設されることとなり、事業税率も見直されることとなりました(事業税の一部として課税されている地方法人特別税は事業税に復元されず、今年9月30日までに開始する事業年度をもって廃止となります)。この特別法人事業税は、事業税と併せて県に申告納付をしますが、税目の範囲としては国税です。

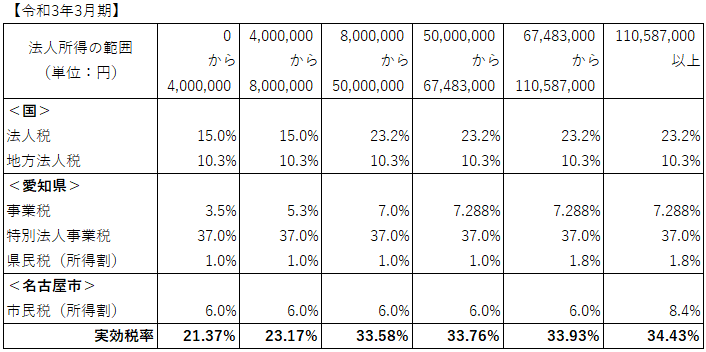

令和3年3月期の実効税率

これらを加味して今年10月以降開始する事業年度(3月決算の会社にとっては令和3年3月期)に適用される各税率と実効税率は次のとおりとなります。

この今年10月の変更は、大都市と地方の税収格差を是正するために税源の一部を国に動かすことに過ぎませんので、上の2つの表を見比べていただければお分かりのとおり、実効税率には基本的に影響を与えておりません。

税制改正の中で各税目の税率が様々動いておりますが、全体で見ればこの4月の名古屋市の市民税以外の変動はありません。中小法人の経営者の皆様にはむしろ、法人所得800万円の前後の差を改めて実感していただければと思います。

-

最新の記事

- 健康保険証の廃止とマイナ保険証への移行

- 外国籍の方を雇い入れる際に年金制度で注意することは

- 中小企業省力化投資補助金のご案内

- 事業成功のために ~SWOT分析②

- 事業成功のために ~SWOT分析①

- 事業成功のために ~創業計画書の作成

- 「労働者協同組合」が設立できるようになります。

- 会社設立登記後に必要な手続きとは?

- 消費税インボイス制度導入に伴う起業への影響

- 支店の所在地における登記の廃止

- 合同会社の資本金

- 電子定款認証のテレビ電話方式と令和3年の改正

- LLPとは?

- 決算月はどうやって決めるの??

- 目的とは

- 『特例有限会社の商号変更による株式会社の設立登記』って何?

- 設立の際の定款認証、出資の履行と役員選任の順番

- 過去の申告書控えが見当たらない場合の対処法

- 平成31年税制改正後の法人の実効税率

- 会社設立をお考えの方が知っておかなければいけない消費税の本則課税と簡易課税

-

月別

- 2025年1月 (2)

- 2024年12月 (1)

- 2024年7月 (2)

- 2024年6月 (1)

- 2022年12月 (1)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年2月 (1)

- 2021年11月 (1)

- 2021年9月 (1)

- 2021年2月 (1)

- 2020年11月 (1)

- 2020年2月 (1)

- 2019年11月 (1)

- 2019年10月 (1)

- 2019年6月 (1)

- 2019年5月 (1)

- 2019年4月 (1)

- 2019年2月 (1)

- 2018年12月 (1)

- 2018年11月 (2)

- 2018年8月 (1)

- 2018年7月 (2)

- 2018年4月 (1)

- 2018年1月 (1)

- 2017年12月 (1)

- 2017年11月 (1)

- 2017年9月 (1)

- 2017年7月 (1)

- 2017年6月 (1)

- 2017年2月 (2)

- 2017年1月 (1)

- 2016年12月 (1)

- 2016年11月 (1)

- 2016年10月 (1)

- 2016年9月 (1)

- 2016年7月 (1)

- 2016年6月 (1)

- 2016年5月 (1)

- 2016年3月 (1)

- 2016年2月 (1)

- 2016年1月 (1)

- 2015年10月 (1)

- 2015年9月 (1)

- 2015年7月 (1)