平成30年からの配偶者控除の改正について

はじめに

いよいよ平成30年より、新たな配偶者控除制度及び配偶者特別控除制度がスタートします。配偶者控除については、以前から配偶者の働き方をめぐって、相当議論がありました。

配偶者控除を廃止る考え方や、夫婦世帯を対象に新たな控除を認める考え方などもありましたが、直ちに採用することは難しく、就業調整をめぐる喫緊の課題(いわゆる「103万円の壁」)に対応するため、

所得税の場合、配偶者特別控除について、所得控除額38万円の対象となる配偶者の合計所得金額の上限を85万円(給与所得のみの場合、給与収入150万円)に引き上げることにより、適用を受けらえる方の範囲を広げるとともに、担税力の調整や所得再分配機能の観点から、これらの控除が適用される納税者本人の合計所得金額に所得制限が設けられました。

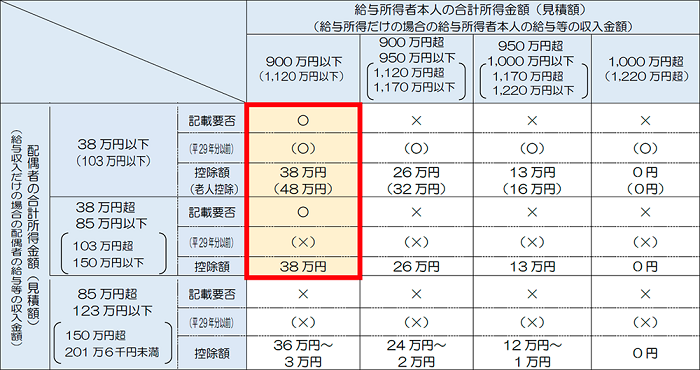

改正内容

具体的な改正な内容につきましては、以下の表をご覧ください。

「平成30年分 給与所得者の扶養控除等申告書」(「源泉控除対象配偶者」欄)への記載要否

国税庁ホームページ「配偶者控除及び配偶者特別控除の見直しについて」より

弊法人においても、会社設立後に役員の方が役員報酬を決める際には、法人税、個人所得税、社会保険料などの負担を総合的に勘案して、できるだけ負担が少なくなるような額をご提案させていただいておりますが、配偶者控除等の額は大きな要素となってきます。

源泉所得税の留意点

また、今回の改正に伴い、毎月の給与から天引きする源泉所得税についても、実務上ご留意をいただく必要がございます。

給与等を支払う際に源泉徴収する税額は、「給与所得の源泉徴収税額表」によって求めますが、計算に当たって、扶養親族等の数を算定する必要があります。平成30年以後は、配偶者が源泉控除対象配偶者に該当する場合には、扶養親族等の数に1人を加えて計算することとされました。

また、同一生計配偶者が障害者に該当する場合には、扶養親族等の数に1人を加えて計算することとされました。

用語の定義の変更

以前の「配偶者控除」の定義につきましては、改正により以下のような用語の定義になっております。

1. 同一生計配偶者・・・居住者の配偶者でその居住者と生計を一にするもの(青色事業専従者等を除く)のうち、合計所得金額が38万円以下である者

2. 控除対象配偶者・・・同一生計配偶者のうち、合計所得金額が1000万円以下である居住者の配偶者

3. 源泉控除対象配偶者・・・居住者(合計所得金額が900万円以下である者に限る)の配偶者で、その居住者と生計を一にするもの(青色事業専従者を除く)のうち、合計所得金額が85万円以下である者

なお、合計所得金額が900万円超1000万円以下の場合は、年末調整又は確定申告で配偶者控除又は配偶者特別控除を適用することになります。

-

最新の記事

- 健康保険証の廃止とマイナ保険証への移行

- 外国籍の方を雇い入れる際に年金制度で注意することは

- 中小企業省力化投資補助金のご案内

- 事業成功のために ~SWOT分析②

- 事業成功のために ~SWOT分析①

- 事業成功のために ~創業計画書の作成

- 「労働者協同組合」が設立できるようになります。

- 会社設立登記後に必要な手続きとは?

- 消費税インボイス制度導入に伴う起業への影響

- 支店の所在地における登記の廃止

- 合同会社の資本金

- 電子定款認証のテレビ電話方式と令和3年の改正

- LLPとは?

- 決算月はどうやって決めるの??

- 目的とは

- 『特例有限会社の商号変更による株式会社の設立登記』って何?

- 設立の際の定款認証、出資の履行と役員選任の順番

- 過去の申告書控えが見当たらない場合の対処法

- 平成31年税制改正後の法人の実効税率

- 会社設立をお考えの方が知っておかなければいけない消費税の本則課税と簡易課税

-

月別

- 2025年1月 (2)

- 2024年12月 (1)

- 2024年7月 (2)

- 2024年6月 (1)

- 2022年12月 (1)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年2月 (1)

- 2021年11月 (1)

- 2021年9月 (1)

- 2021年2月 (1)

- 2020年11月 (1)

- 2020年2月 (1)

- 2019年11月 (1)

- 2019年10月 (1)

- 2019年6月 (1)

- 2019年5月 (1)

- 2019年4月 (1)

- 2019年2月 (1)

- 2018年12月 (1)

- 2018年11月 (2)

- 2018年8月 (1)

- 2018年7月 (2)

- 2018年4月 (1)

- 2018年1月 (1)

- 2017年12月 (1)

- 2017年11月 (1)

- 2017年9月 (1)

- 2017年7月 (1)

- 2017年6月 (1)

- 2017年2月 (2)

- 2017年1月 (1)

- 2016年12月 (1)

- 2016年11月 (1)

- 2016年10月 (1)

- 2016年9月 (1)

- 2016年7月 (1)

- 2016年6月 (1)

- 2016年5月 (1)

- 2016年3月 (1)

- 2016年2月 (1)

- 2016年1月 (1)

- 2015年10月 (1)

- 2015年9月 (1)

- 2015年7月 (1)