会社設立をお考えの方が知っておかなければいけない消費税の納税義務

会社設立をお考えの方が、最初に気になる税金は法人税だと思いますが、次に気になる税金は消費税ではないでしょうか。

消費税につきましては、令和元年10月1日より標準税率が8%から10%へ引き上げられ、それと同時に軽減税率8%が導入されます。

そして、令和5年10月1日より本格的に適格請求書等保存方式(インボイス制度)が導入されることになり、消費税導入以来の大改正に相当混乱することが予想されます。

また、この改正に伴う各種特例や経過措置については、大変複雑なものとなっており、新たに会社を設立される事業者の方にとっては、大きな負担となってくるのではないでしょうか。

そこで今回は、これから会社設立をお考えの方に、消費税の納税義務について、できる限り分かりやすくお伝えできればと思います。

納税義務者

消費税法第5条には、「事業者は、国内において行った課税資産の譲渡等につき消費税を納める義務がある。」とあります。

これは、消費税の大原則になりますが、事業者の方が行った課税売上については、預かった消費税を納めてくださいというものです。

例えば、10万円の商品を売った時に、現行ですと8%の税金8,000円を含めた108,000円を相手に請求することになりますので、8,000円は消費税預り分として国に納めてくださいというものです。

この場合に気を付けなければいけないのは、108,000円の商品を消費税を預からず100,000円で売ったとしても、取引自体が消費税法5条に規定する課税取引であるので、税込み100,000円の取引として7,407円の消費税を納税する義務が発生します。

また、預かった消費税からは、支払った消費税を控除することができますので、例えば、54,000円(内消費税4,000円)の商品を108,000円(内消費税8,000円)で売った取引では、8,000円-4,000円=4,000円が実際の納税額となります。

納税義務の免除(小規模事業者に係る納税義務の免除)

消費税法第9条に「小規模事業者に係る納税義務の免除」という規定があり、基準期間における課税売上高が1,000万円以下の事業者については、消費税を納める義務が免除されることとなります。

基準期間とは、その事業年度の前々事業年度をいいます。したがって、通常新たに設立した会社は1期目と2期目は基準期間がありませんので、その事業年度については、基準期間における課税売上高がゼロとなり、消費税の納税義務はないことになります。

納税義務の免除の特例(新設法人)

新たに設立した基準期間がない法人であっても、その事業年度の開始の日における資本金の額又は出資の金額が1,000万円以上である法人については、納税義務は免除されません。

したがって、納税義務の免除を受けたい場合には、資本金が1,000万円未満になるようにしないといけません。

納税義務の免除の特例(特定期間における課税売上高)

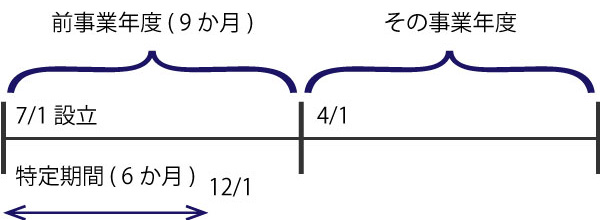

基準期間における課税売上高が1,000万円以下である法人であっても、その事業年度の特定期間における課税売上高が1,000万円を超えるときは、納税義務は免除されません。

特定期間とは、その事業年度の前事業年度(短期事業年度を除く。)開始の日から6ヶ月の期間をいいます。こちらは、特定期間の課税売上高に代えて、給与等により判定することもできます。

(例)

-

最新の記事

- 健康保険証の廃止とマイナ保険証への移行

- 外国籍の方を雇い入れる際に年金制度で注意することは

- 中小企業省力化投資補助金のご案内

- 事業成功のために ~SWOT分析②

- 事業成功のために ~SWOT分析①

- 事業成功のために ~創業計画書の作成

- 「労働者協同組合」が設立できるようになります。

- 会社設立登記後に必要な手続きとは?

- 消費税インボイス制度導入に伴う起業への影響

- 支店の所在地における登記の廃止

- 合同会社の資本金

- 電子定款認証のテレビ電話方式と令和3年の改正

- LLPとは?

- 決算月はどうやって決めるの??

- 目的とは

- 『特例有限会社の商号変更による株式会社の設立登記』って何?

- 設立の際の定款認証、出資の履行と役員選任の順番

- 過去の申告書控えが見当たらない場合の対処法

- 平成31年税制改正後の法人の実効税率

- 会社設立をお考えの方が知っておかなければいけない消費税の本則課税と簡易課税

-

月別

- 2025年1月 (2)

- 2024年12月 (1)

- 2024年7月 (2)

- 2024年6月 (1)

- 2022年12月 (1)

- 2022年8月 (1)

- 2022年7月 (2)

- 2022年2月 (1)

- 2021年11月 (1)

- 2021年9月 (1)

- 2021年2月 (1)

- 2020年11月 (1)

- 2020年2月 (1)

- 2019年11月 (1)

- 2019年10月 (1)

- 2019年6月 (1)

- 2019年5月 (1)

- 2019年4月 (1)

- 2019年2月 (1)

- 2018年12月 (1)

- 2018年11月 (2)

- 2018年8月 (1)

- 2018年7月 (2)

- 2018年4月 (1)

- 2018年1月 (1)

- 2017年12月 (1)

- 2017年11月 (1)

- 2017年9月 (1)

- 2017年7月 (1)

- 2017年6月 (1)

- 2017年2月 (2)

- 2017年1月 (1)

- 2016年12月 (1)

- 2016年11月 (1)

- 2016年10月 (1)

- 2016年9月 (1)

- 2016年7月 (1)

- 2016年6月 (1)

- 2016年5月 (1)

- 2016年3月 (1)

- 2016年2月 (1)

- 2016年1月 (1)

- 2015年10月 (1)

- 2015年9月 (1)

- 2015年7月 (1)